همانطور که می دانید معادله های حسابداری یکی از مهم ترین اصول حسابداری است که باید در هر واحد اقتصادی برای انجام عملیات حسابداری رعایت شود تا با کمک آن بتوان تغییرات در دارایی ها، بدهی ها و حقوق صاحبان سهام را به طور دقیق محاسبه کرد. در این مقاله از سری مقالات آموزشی آریا تهران قصد داریم شما را با معادله اساسی حسابداری آشنا کنیم؛ بنابراین اگر می خواهید بدانید مفهوم منظور از معادله حسابداری چیست در ادامه با ما همراه باشید.

معادله حسابداری چیست

تعریف معادله حسابداری چیست؟ در تعریف معادله حسابداری (معادله حسابداری تعریف) باید بگوییم که معادله حسابداری یا همان Accounting Equation است که به آن معادله ترازنامه یا معادله اساسی در حسابداری نیز گفته می شود، بعنوان پایه تمامی معادلات حسابداری شناخته شده است و بواسطه اطلاعات موجود در ترازنامه سازمان پشتیبانی می شود.

همانطور که گفتیم مسئله معادله حسابداری پایه و اساس حسابداری دوگانه به شمار می رود. این امر بدین معناست که هر ورودی در هر قسمت از معادله، ورودی دیگری در قسمت دیگر معادله نیز دارد. علاوه بر این معادله این تضمین را می دهد که ترازنامه به صورت متعادل باقی بماند و در صورت افزایش در قسمت بدهی، باید یک بخش از دارایی نیز ثبت شود.

معادله اساسی حسابداری چیست

نام دیگر معادله حسابداری چیست؟ در ادامه تعریف حسابداری و معادله حسابداری به توضیحاتی درباره مفهوم معادله اساسی حسابداری چیه (معادله اساسی حسابداری یعنی چه) خواهیم پرداخت. معادله اساسی حسابداری درواقع همان فرمول حسابداری است اما از آنجایی که معادله ی اساسی حسابداری، به طور مشخص اساس علم حسابداری را تشکیل می دهد و بعنوان یک امر انکارناپذیر بر همه معادلات حسابداری حاکم است به آن معادله اساسی حسابداری گفته می شود. معادله اساسی حسابداری عبارتند از:

بدهی + حقوق صاحبان سهام = دارایی

فرمول معادله حسابداری

معادله اصلی حسابداری چیست؟ همانطور که در جدول معادله حسابداری (عکس معادله حسابداری) مشاهده می کنید، فرمول معادله حسابداری یا به عبارتی دیگر معادله اصلی حسابداری عبارت است از:

دارایی = بدهی + حقوق مالکانه

A (Asset) = L (Liabilities) + E (Equity)

لازم به ذکر است که اگر می خواهید بدانید فرمول معادله حسابداری بانکی چیست، می بایست از همین فرمول استفاده کنید.

اگر می خواهید بدانید معادله حسابداری شامل چیست، در ادامه با ما همراهی کنید.

اجزای معادله حسابداری

معادله حسابداری شامل چه مواردی است؟ در مطالب قبل به پاسخ سوال فرمول معادله حسابداری را توضیح دهید پرداختیم حال می خواهیم به اجزای معادله حسابداری بپردازیم. اجزای معادله اصلی حسابداری شامل سه بخش دارایی، بدهی و حقوق صاحبان سهام می باشد که در ادامه هر یک را به طور کامل بررسی کرده ایم.

از آنجایی که تئوری حسابداری یک بخش بسیار مهم در سازمان و شرکت های بزرگ و کوچک به شمار می رود، یک حسابدار برای امور مربوط به ثبت حسابداری (ثبت معادله حسابداری) موظف است بداند در فرمول حسابداری، چه اجزا و چه عناصری باید مورد ثبت، نگهداری و تجزیه و تحلیل قرار بگیرد.

پیشنهاد ویژه: اگر به دنبال یادگیری آموزش صفر تا صد حسابداری ویژه بازار کار به صورت کاملا عملی و پروژه محور در بهترین و معتبرترین آموزشگاه حسابداری تهران هستید، پیشنهاد می کنیم در کلاس های آموزش حسابداری آریا تهران شرکت کنید.

در پاسخ به سوال اجزای معادله حسابداری را نام ببرید، باید گفت که اجزای حساب معادله حسابداری به شرح زیر می باشد:

- دارایی ها

- بدهی ها

- حقوق صاحبان سهام

پیشنهاد ویژه: اگر هنوز با انواع حسابداری آشنا نیستید، پیشنهاد می کنیم قبل از ادامه مطالب حتما صفحه انواع حسابداری را بررسی کنید. همچنین جهت دسترسی به دیگر مطالب درباره حسابداری، بر روی لینک بهترین مقالات حسابداری رایگان کلیک کنید.

دارایی ها

همانطور که در مقاله دارایی چیست توضیح داده ایم، اولین و مهم ترین قسمت از یک معادله حسابداری را دارایی ها تشکیل می دهند. دارایی ها مسائل بسیار با ارزشی هستند که متعلق به یک کسب و کار هستند و می توانند در حال و آینده برای کسب و کار شما بسیار کاربرد داشته باشند. دارایی ها به طور معمول از موارد زیر تشکیل می شوند که عبارتند از:

- وجه نقد، معادل های نقدی یا دارایی های نقدی که معمولا شامل اسناد خزانه و گواهی سپرده می باشند.

- حساب های دریافتنی، مبالغی که مشتریان برای فروش محصولات به شرکت بدهکار هستند را فهرست می کند، از این رو موجودی بعنوان یک دارایی شناخته می شود.

- ماشین آلات، ساختمان ها و اموال شرکت، از جمله بزرگ ترین و رایج ترین دارایی های یک شرکت به شمار می رود. این موارد دارایی های ثابتی هستند که به طور معمول به مدت چند سال نگهداری می شوند.

پیشنهاد ویژه: جهت مشاهده آموزش گام به گام ثبت های حسابداری، بر روی لینک دانلود رایگان ثبت های حسابداری کلیک کنید.

بدهی ها

بدهی ها قسمت دوم معادله ی اصلی حسابداری را تشکیل می دهند. درواقع بدهی ها در رشته حسابداری به تعهداتی گفته می شود که یک موسسه نسبت به اشخاص و موسسات حسابداری صنعتی دیگر دارد و شامل معاملات و رویدادهای گذشته می باشند و می بایست با پرداخت وجه نقد، تحویل موجودی کالا یا ارائه خدمات یا انتقال سایر اقلام دارایی ها که ارزش پولی دارند، تسویه گردند.

به عبارتی دیگر تمامی تعهداتی که یک شرکت یا سازمان در مقابل اشخاص مختلف بر عهده دارد، به عنوان بدهی شناخته و ثبت می شوند. اعدادی که در نمونه ترازنامه ساده به منظور محاسبه توازن عملیات یک شرکت وارد می شوند، می بایست در پایان محاسبات حاصل عملیات تراز بودن دو طرف بدهکار و بستانکار را ارائه دهند.

بدهی ها ماهیت بستانکار دارند؛ این امر بدین معناست که با افزایش بستانکار و با کاهش بدهکار می شوند. بدهی ها به طور معمول شامل تمامی بدهی های شرکت از جمله وام ها، سود بلند مدت، پرداخت نشده ها، اجاره و… هستند.

در بیشتر مواقع بدهی ها شامل موارد زیر می باشند:

- حساب های پرداختنی

- اجاره

- مالیات

- خدمات رفاهی

- حقوق و دستمزد

- سود سهام قابل پرداخت

حقوق صاحبان سهام

حقوق صاحبان سهام قسمت سوم معادله کلی حسابداری به شمار می رود. درواقع حقوق صاحبان سهام به معنای درآمدی است که یک سهامدار شرکت می تواند پس از پرداخت بدهی ادعا کند. حقوق صاحبان سهام در حقیقت سرمایه گذاری اولیه آن ها به اضافه هر گونه سود بعدی، منهای زیان های بعدی، منهای هر گونه سود سهام یا سایر برداشت هایی است که به سرمایه گذاران پرداخت می شود.

پیشنهاد ویژه: همانطور که در مقاله مدیریت سرمایه چیست خواندید، یکی از مهم ترین اصول در امور مالی و سرمایه گذاری است که به منظور تضمین حداکثر کارایی و بازدهی انجام می شود و حداقل ریسک را برای سرمایه گذار دارد. اگر می خواهید نحوه مدیریت سرمایه را به صورت کاملا کاربردی و حرفه ای یاد بگیرید، پیشنهاد می کنیم اموزش مدیریت سرمایه آریا تهران را تجربه کنید.

کاربرد معادله حسابداری

کاربرد معادله حسابداری چیه؟ تا به اینجا به طور کامل با مفهوم و معنی معادله حسابداری یعنی چه آشنا شدید، حال در این قسمت قصد داریم تا شما را با کاربردهای معادله در حسابداری آشنا کنیم.

همانطور که می دانید در سیستم گزارش گیری مالی، ترازنامه نقش بسیار مهمی دارد و دارای کاربردهای مختلفی می باشد. ترازنامه باعث می شود که در وهله اول مالکان با نحوه مدیریت وضعیت دارایی یک واحد اقتصادی آشنا شوند. معادله حسابداری به شرکت ها این امکان را می دهد تا درک کاملی از وضعیت مالی یا ترازنامه خود بدست آورند و از این طریق تصمیمات مالی هوشمندانه تری بگیرند.

مواردی از جمله نقدینگی، ارزیابی سود آوری، تجزیه و تحلیل دارایی ها، بدهی ها و انجام تحلیل های مالی برای اهداف مختلف از جمله مهم ترین کاربردهای سیستم معادله حسابداری به شمار می رود. در حالت کلی معادله حسابداری صنعتی ۱ (حسابداری صنعتی ۱) یک ابزار بسیار مهم برای ارزیابی عملکرد مالی شرکت است که بواسطه آن می توان به راحتی تغییرات موجود در دارایی ها، بدهی ها و حقوق صاحبان سهام را به طور دقیق مخاسبه و وضعیت مالی شرکت را بررسی کرد.

از آنجایی که سرمایه و معادله حسابداری مالی یکی از مهم ترین اصول حسابداری یک محسوب می شود، دارای اهمیت بسزایی برای شرکت ها و سازمان ها می باشد. از این رو پیشنهاد می شود که شرکت ها و موسسات از این اصول پیروی کرده و در تمامی گزارش های مالی خود آن را به کار بگیرند. علاوه بر این حسابداران موظفند با مفهوم معادله و حسابداری (معادله حیابداری) آشنا باشند و در تصمیم گیری های مالی از آن استفاده کنند.

مثال معادله حسابداری

اگر به دنبال حل تمرین معادله حسابداری با مثال یا مثال معادله حسابداری هستید، در ادامه با ما همراه باشید.

برای شرکتی که حساب های دقیقی دارد، هر معامله تجاری حداقل در دو حساب آن نشان داده می شود. به طور مثال، در صورتی که یک کسب و کار از یک نهاد مالی از جمله بانک وام بگیرد، پول وام دریافت شده دارایی های شرکت را افزایش داده و بدهی وام نیز به میزان معادل افزایش خواهد یافت.

یا به طور مثال در صورتی که یک کسب و کار با پرداخت پول نقد مواد اولیه خریداری کند، منجر به افزایش موجودی (دارایی) و کاهش سرمایه نقدی (دارایی دیگر) خواهد شد. از آنجایی که در هر معامله انجام شده توسط یک شرکت دو یا چند حساب تحت تاثیر قرار می گیرد، سیستم حسابداری به عنوان حسابداری دوبار شناخته می شود.

تجزیه و تحلیل معادله حسابداری

تجزیه و تحلیل معادله حسابداری به چه معناست؟ مواردی از جمله نقدینگی، ارزیابی سودآوری، تجزیه و تحلیل دارایی ها و بدهی ها و انجام تحلیل مالی از جمله فعالیتهای اساسی برای هر سازمانی به شمار می روند که انجام این فعالیت ها و تجزیه و تحلیل ها بوسیله فرمول های حسابداری میسر است، به عبارتی دیگر با استفاده از فرمول حسابداری تغییرات در دارایی ها، بدهی ها و حقوق صاحبان سهام قابل محاسبه خواهد بود.

پیشنهاد ویژه: دوره تجزیه و تحلیل صورت های مالی یکی از دوره های تخصصی در آکادمی آریا تهران می باشد که زیر نظر اساتید متخصص و با تجربه آموزش داده می شود و می تواند برای افراد علاقه مند به یادگیری دانش تجزیه و تحلیل صورت های مالی، فرصتی بی نظیر فراهم کند. جهت شرکت در این دوره کاربردی به صفحه آموزش تجزیه و تحلیل صورت های مالی مراجعه کنید. همچنین اگر می خواهید صفر تا صد تهیه صورت های مالی را یاد بگیرید، در دوره آموزش تهیه صورت های مالی شرکت کنید.

ماهیت حساب ها در حسابداری

در ادامه توضیح معادله حسابداری به توضیحات کامل درباره ماهیت معادله حسابداری پرداخته شده است. ماهیت حساب ها در حسابداری عبارتند از:

ماهیت دارایی ها

به طور کلی ماهیت دارایی ها و حساب های زیر مجموعه آن بدهکار است. بدهکار یعنی در صورت ایجاد دارایی یا افزایش دارایی ها، بخش راست ترازنامه یا حساب T افزایش پیدا خواهد کرد و بدهکار می شود.

علاوه بر این موارد در صورت کاهش دارایی قسمت راست حساب T درگیر شده و از طریق تاثیر رقم بستانکار مانده بدهکار را کاهش می دهد. بنابراین ماهیت دارایی ها به طور ذاتی بدهکار است و در صورت کاهش آن به مبلغ بستانکار از رقم بدهکار کسر خواهد شد. دارا بودن منافع اقتصادی آینده از جمله ویژگی مشترک همه دارایی ها به شمار می رود.

ماهیت بدهی ها و حقوق صاحبان سهام

ماهیت بدهی ها و حقوق صاحبان سهام مشابه هم هستند و ذاتا بستانکارند و عملکرد آن ها برعکس ماهیت دارایی است. این امر بدین معناست که در صورت ایجاد یک بدهی یا افزایش حقوق صاحبان سهام قسمت چپ حساب T درگیر و بستانکار خواهند شد و برعکس در صورت کاهش بدهی یا کاهش حقوق صاحبان سهام به دلیل بستانکار بودن ذاتی آن ها، قسمت راست ترازنامه درگیر و بدهکار می شود و در پایان از مانده بستانکار کم خواهد شد.

محدودیت معادله حسابداری

درباره محدودیت معادله حسابداری باید بدانید که اگرچه معادله کامل حسابداری به طور معمول ترازنامه را متعادل نگه می دارد اما به تنهایی قادر به ارائه معیاری برای ارزیابی عملکرد سازمان نخواهد بود. به منظو ارزیابی عملکرد سازمان به طور دقیق، مدیران و سرمایه گذاران می بایست اعداد و ارقام را با دقت بالا تجزیه و تحلیل کنند تا بتوانند برای میزان بازدهی، میزان سرمایه و امکان رشد بلند مدت، تصمیمات موثری بگیرند.

به همین خاطر تحلیل دقیق این اعداد برای ارزیابی واقعی وضعیت مالی شرکت از اهمیت بالایی برخوردار است. علاوه بر این هر چند معادله ی حسابداری باعث می شود معاملات به صورت دقیق ثبت شوند اما متعادل بودن ترازنامه به تنهایی نمی تواند تضمین کننده ای برای جلوگیری از اشتباهات یا تقلب ها باشد.

تأثیر رویداد مالی بر معادله حسابداری

برای تأثیر رویداد مالی بر معادله حسابداری همواره باید اصل موازنه رعایت شود.

اصل موازنه

بر مبنای این اصل جمع داراییهای یک واحد اقتصادی همواره باید با جمع بدهیها و سرمایه آن واحد اقتصادی برابر باشد.

نکات لازم در تاثیر رویدادهای مالی بر معادله حسابداری (اصل موازنه برقرار شود):

- افزایش در هر قلم دارایی باید همراه باشد با افزایش در بدهی یا سرمایه به همان میزان.

- کاهش در هر قلم دارایی باید همراه باشد با کاهش در بدهی یا سرمایه به همان میزان.

- افزایش در هر قلم از دارایی برابر است با کاهش در دارایی دیگر (تأثیر بر معادله حسابداری ندارد)

آشنایی با صورت حساب ها

باید بدانیم که اطلاعات مالی در قالب سه صورت حساب زیر تلخیص و گزارش می شود و تهیه آن برای هر واحد اقتصادی الزامی است.

- ترازنامه: صورت وضعیت مالی است که وضعیت دارایی، بدهی و سرمایه را در یک تاریخ مشخص نمایش میدهد.

- صــورت سود و زیان: صورت وضعیت مالی است که وضعیت شرکت را ازلحاظ سودآوری در یک دوره مالی نشان می دهد.

- صورت سرمایه :صورت وضعیت مالی است که وضعیت سرمایه شرکت را در یک دوره مالی مشخص نمایش می دهد.

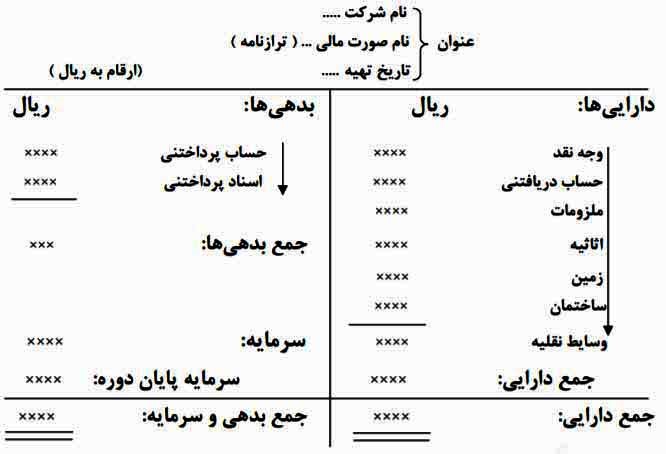

ترازنامه

بعد از تعریف ترازنامه رعایت نکات زیر برای تهیه ترازنامه ضروری است:

- ترازنامه را مانند حساب بهاختصار به شکل T نشان می دهند.

- در بالای T و در سرفصل آن باید نام شرکت، نام صورت مالی و تاریخ تهیه نوشته شود.

- اصل موازنه حسابداری رعایت شود: یعنی از آنجایی که مبنای تهیه ترازنامه معادله حسابداری است پس حتما باید جمع دارایی ها (سمت راست T) برابر باشد با جمع بدهی ها و سرمایه سمت چپT.

- واحد اندازه گیری در ترازنامه باید بر مبنای واحد اندازه گیری هر کشور ارزیابی شود (در کشور ایران واحد اندازه گیری ریال است.)

- ترتیب نوشتن حساب ها رعایت شود:

الف) دارایی ها= در نوشتن دارایی ها ابتدا حساب هایی را بنویسیم که قابلیت تبدیل شدن به وجه نقد سریع تری داشته باشند.

ب) بدهی ها= در نوشتن بدهی ها ابتدا حساب هایی را می نویسیم که سررسید زودتری داشته باشند.

نکته: ترازنامه فوق با توجه به حساب هایی که تاکنون فراگرفته ایم تهیه شده است.

نمونه سوال معادله حسابداری با جواب

در ادامه با برخی از نمونه سوال معادله حسابداری با جواب در کتاب اصول حسابداری ۲ آشنا خواهید شد.

شکل صحیح معادله اساسی حسابداری کدام است؟

- ۱ ) دارایی=بدهی+سرمایه

- ۲ ) دارایی=بدهی-سرمایه

- ۳ ) سرمایه=بدهی+دارایی

- ۴ ) بدهی=سرمایه+دارایی

پاسخ درست: گزینه ۱

کدام یک از گزینه های زیر جز استفاده کنندگان درون سازمانی گزارشات مالی می باشند؟

- ۱ ) بانک ها

- ۲ ) سرمایه گذاران

- ۳ ) اداره دارایی

- ۴ ) مدیران عملیات

پاسخ درست: گزینه ۴

کدام یک از موارد زیر جز بدهیها نیستند؟

- ۱ ) حساب پرداختنی

- ۲ ) وام پرداختنی

- ۳ ) پیش پرداخت

- ۴ ) پیش دریافت

پاسخ درست: گزینه ۳

استخدام کارکنان جدید چه تاثیری بر معادله حسابداری دارد

در پاسخ به سوال استخدام کارکنان جدید چه تاثیری بر معادله حسابداری دارد که یکی از نمونه سوال معادله حسابداری دهم است باید بگوییم که این امر هیچ تاثیری بر معادله حسابداری ندارد.

ارسال صورتحساب برای مشتریان چه تاثیری بر معادله حسابداری دارد

در پاسخ به سوال ارسال صورتحساب برای مشتریان چه تاثیری بر معادله حسابداری دارد باید گفت، هنگامی که صورت حساب برای مشتری ارسال می شود، مبلغ کل صورت حساب به حساب دریافتنی اضافه خواهد شد. این امر باعث افزایش دارایی های جاری شرکت می شود. به عبارتی ساده تر، ارسال صورت حساب باعث می شود شرکت به مقدار معینی از پول نقد یا معادل نقدی از مشتریان خود در آینده نزدیک دست یابد.

خرید نقدی ملزومات چه تاثیری بر معادله حسابداری دارد

خرید نقدی ملزومات بر معادله حسابداری هیچ تاثیری ندارد.

در معادله حسابداری از سرفصل های مختلفی از جمله فرمول اصلی حسابداری، فرمول اساسی حسابداری و… استفاده می شود.

لازم به ذکر است که مجتمع فنی آریا تهران یکی از بهترین آموزشگاه های حسابداری غرب تهران (توحید، ستارخان، نواب صفوی، رودکی، کارون، جیحون، آزادی، خیابان فرصت شیرازی، خیابان نصرت، خیابان پرچم) بوده و مفتخر است با برگزاری دوره های آموزشی حسابداری از صفر تا صد، ویژه بازار کار و تدریس معادله حسابداری زیر نظر مربیان متخصص این حوزه، همراه با ارائه نمونه سوالات آزمون فنی حرفه ای حسابداری، کارآموزان خود را برای شروع حسابداری و ورود به بازار کار آماده می کند.

جهت دریافت پکیج نمونه سوال معادله حسابداری با جواب، نمونه سوالات اصول حسابداری ۱ (حسابداری ۱)، اصول حسابداری دو (اصول حسابداری۲)، حسابداری صنعتی ۲ و… می توانید با ما تماس بگیرید.

انواع معادلات در ریاضی

در ادامه به برخی از معادلات پرکاربرد ریاضی در کتاب های آموزش معادله هفتم (آموزش فرادرس حسابداری) و پایه های دیگر آمده است که به شرح زیر می باشد:

معادله درجه دوم: فرم کلی معادله درجه ۲ به صورت LARGE ax^2+bx+c=o. است. در این معادله LARGE a و LARGE b و LARGE c اعداد حقیقی هستند و LARGE a≠۰ . برای حل حل معادله درجه دوم از روش های مختلفی مانند حل معادله با ماشین حساب استفاده می شود. لازم به ذکر است که برای حل معادله درجه یک (حل معادله درجه اول) و همچنین حل معادله درجه ۳ (حل معادله درجه سه) نیز باید با قالب کلی این نوع از معادلات آشنا باشید.

معادله خطی: معادله خطی به روابطی گفته می شود که توصیف کننده خط راست باشند که نمونه حل معادلات خطی را می توانید در کتاب ریاضی مشاهده کنید.

معادله دایره: همانطور که می دانید دایره به منحنی گفته می شود که فاصله تمامی نقاط آن، از یک نقطه مرجع عددی ثابت باشد. یک دایره دو مشخصه شعاع و مرکز اصلی دارد که بوسیله آن می توان معادله دایره را بدست آورد.

معادله ریکاتی: معادله ریکاتی، معادله دیفرانسیلی غیرخطی و از مرتبه ۱ می باشد.

معادله نرنست: معادله نرنست به یک رابطه ترمودینامیکی شیمیایی اطلاق می شود که امکان محاسبه پتانسیل کاهش یک واکنش (واکنش نیمه سلولی یا تمام سلولی) را فراهم می کند.

معادله سهمی: معادله سهمی ارتباط کاملا مستقیمی با معادلات درجه دوم دارد. بنابراین توصیه می شود قبل از پرداختن به یادگیری و نوشتن معادله سهمی، تسلط نسبتا خوبی در معادلات درجه ۲ کسب کنید. به عبارتی ساده سهمی، نمودار متناظر با یک رابطه درجه دو است.

معادله دیفرانسیل: معادله دیفرانسیل یا Differential Equation، در ریاضی به معنای معادله ای است که یک یا چند تابع مجهول و مشتقات آن ها را به هم وصل می کند. معمولا در کاربردها، توابع کمیت های فیزیکی را ارائه می دهند، مشتق ها نرخ تغییر آن ها را نشان می دهند و معادله دیفرانسیل رابطه بین این دو را تعریف می کند. برای حل معادلات دیفرانسیل (حل معادله دیفرانسیل) یا به عبارتی دیگر حل عددی معادلات دیفرانسیل می بایست ابتدا تمرینات لازم را انجام دهید تا کاملا مسلط شوید.

معادلات ln: معادلات ln لگاریتم طبیعی زمان مورد نیاز برای رسیدن به حد معینی از رشد را ارائه می کند. برای حل معادلات ln باید به این نوع معادلات تسلط کافی داشته باشید.

از دیگر معادلات در ریاضی می توان به معادله مثلثاتی، معادله پیوستگی، معادلات لگاریتمی، معادله کسری، معادله دیفرانسیل کامل، معادله خط و صفحه، معادله کلرو، جبر معادله، حل معادلات درجه ۳، سه معادله سه مجهول، معادله نمایی، معادله همنهشتی، معادله بسط یافته حسابداری، معادله پارابولا و… اشاره کرد.

شما عزیزان برای حل معادلات یک مجهوله درجه دوم، حل معادله اساسی حسابداری، معادله من الدرجه الثانیه و… می توانید از فیلم های آموزشی در سایت های معتبر کمک بگیرید.

معادله آحاد در حسابداری صنعتی

معادله آحاد در حسابداری صنعتی چیست؟ معادل آحاد در حسابداری بهای تمام شده مربوط به زمانی است که تولید همه محصولات تکمیل شده و واحد تولیدی محصولات را صد در صد ایجاد کرده اند. با این حال در واحدهای تولیدی مشاهده می شود که در پایان دوره مالی، قسمتی از کالاها صد در صد ساخته نشده و بعنوان موجودی کالای در حال ساخت محسوب می شوند. فرمول معادله آحاد در حسابداری صنعتی عبارتند از:

(درصد تکمیل موجودی کالای در جریان ساخت پایان دوره) + واحدهای تکمیل شده = معادل واحد تکمیل شده.

معادله نامعادله

معادله نامعادله یکی از مباحث آموزشی در کتاب ریاضی مبحث توضیح معادله حسابداری دهم (معادله حسابداری پایه دهم) است که به طور کامل روش حل معادله حسابداری را توضیح داده است. همچنین برای اطلاعات بیشتر می توانید آموزش های معادله و نامعادله اریان حیدری را مشاهده کنید.

معادله حسابداری به صورت تفصیلی

معادله حسابداری به صورت تفصیلی به معادله ای گفته می شود که شامل اطلاعات بسیار دقیق و جزئی درباره درآمد و هزینه ها می باشد که بنگاه های اقتصادی از آن استفاده می کنند. این بنگاه ها به منظور بررسی نتیجه فعالیت و کسب و کار نیاز به ثبت نتیجه مالی خود در دوره های زمانی مختلف دارند که این کار را توسط این نوع حساب ها انجام می دهند.

معادله حسابداری ترازنامه

فرمول معادله حسابداری که به عنوان معادله حسابداری ترازنامه نیز شناخته می شود، به صورت دارایی ها = بدهی ها + حقوق صاحبان سهام می باشد. لازم به ذکر است که شما عزیزان در دوره های آموزشی نحوه تبدیل معادله حسابداری به ترازنامه را به طور کامل آموزش خواهید دید.

معادله حسابداری در شرکت های تضامنی

برای اینکه معادله حسابداری در شرکت های تضامنی را به خوبی یاد بگیرید ابتدا باید با انواع حساب ها در شرکت های تضامنی آشنا شوید که شامل حساب سرمایه شرکا، حساب وام شرکا، حساب برداشت شرکا و حساب جاری شرکا می باشد.

معادله حسابداری دوبل

معادله حسابداری دوبل یا معادله حسابداری دوطرفه یک نوع روش حسابداری است که در آن شرکت ها یا موسسات، تراکنش های مالی را به عنوان بدهکار و اعتبار ثبت می کنند. در حقیقت حسابداری دوبل یا دو طرفه به سیستمی گفته می شود که حسابداران برای ثبت هر تراکنش مالی دو بار استفاده می کنند، یعنی یک بار به عنوان بدهکار و سپس به عنوان اعتبار.

معادله حسابداری دولتی

معادله حسابداری دولتی بخشی جدایی ناپذیر سازمان ها در امور بودجه و روند اظهارنامه های مالیاتی می باشد و هر شرکت حداقل به یک حسابدار دولتی برای این امور نیازمند است. مهم ترین هدف از اجرای این فرآیندها، برنامه ریزی و تصمیم گیری در مورد کنترل بودجه می باشد.

معادله هندرسون هاسلباخ

معادله هندرسون هاسلباخ (معادله هندرسون هاسلبالخ) یا Henderson–Hasselbalch equation، به معادله ای گفته می شود که در شیمی اسیدها و بازها که با توجه به آن می توان پی اچ (pH) یک محلول را با داشتن ثابت تفکیک اسیدی، تخمین زد. این معادله در سیستم های شیمیایی و بیولوژیکی کاربرد بسیاری دارد و برای تخمین پی اچ محلول های بافر و محاسبه نقطه ایزوالکتریک مورد استفاده قرار می گیرد.

کتاب معادله خدا

کتاب معادله خدا نوشته میچیو کاکو است که اولین بار در سال ۲۰۲۱ منتشر شد. «کاکو» در این کتاب جذاب و آموزنده، بر نظریه ریسمان تمرکز می کند. او می گوید که این نظریه، پاسخ هایی را برای پرسش های مربوط به سفر در زمان، کرمچاله ها و جهان های موازی در اختیار ما قرار می دهد.

معادله حسابداری به انگلیسی

معادله حسابداری به انگلیسی (معادله اصلی حسابداری به انگلیسی)، Accounting Equation و معادله اساسی حسابداری به انگلیسی، Basic accounting equation ترجمه می شود.

جمع بندی

در این مقاله شما عزیزان را با مفهوم تعریف حسابداری و معادله آن به طور کامل و جامع آشنا کردیم تا بتوانید پاسخ پرسش معادله ی حسابداری چیست را بیابید و با مطالعه مباحث معادله اساسی حسابداری با مثال دیگر هیچ ابهامی در این باره نداشته باشید. اگر همچنان سوالی درباره هر یک از مباحث دارید، می توانید در قسمت نظرات مطرح کنید و راهنمایی های لازم را دریافت کنید.

سوالات متداول

معادله حسابداری به زبان ساده بعنوان پایه تمامی معادلات حسابداری شناخته شده است و بواسطه اطلاعات موجود در ترازنامه سازمان پشتیبانی می شود. برای کسب اطلاعات بیشتر در این باره پیشنهاد می کنیم مقاله را مطالعه کنید.

فرمول معادله حسابداری به صورت ” دارایی = بدهی + حقوق مالکانه ” می باشد. لازم به ذکر است که شما عزیزان در این مقاله می توانید اطلاعتت کامل درباره معادله حسابداری و اجزای آن بدست آورید.

معادله اساسی حسابداری به صورت ” بدهی + حقوق صاحبان سهام = دارایی ” می باشد.

source